Depuis janvier 2015, le prêt à taux zéro (PTZ) a évolué. Le nombre de communes éligibles en prenant en compte leur niveau de services et d’équipements ainsi que le nombre de logement pouvant être réhabilités et remis sur le marché ont été élargi. Une action qui va être amplifiée en 2016 avec des possibilités dans les logements anciens et un assouplissement des règles.

Le prêt à taux zéro, qu’est-ce que c’est ?

Le prêt à taux zéro est un prêt sans intérêt qui est accordé à condition que vos ressources ne dépassent pas un certain plafond complétant un prêt bancaire (principal). Il est mis en place pour vous aider à acheter votre première résidence principale.

Le PTZ ne représentera qu’une partie du financement de l’achat, il devra alors être complété par un ou plusieurs autres prêts comme par exemple un prêt d’accession sociale (PAS), un prêt conventionné, un prêt immobilier bancaire ou bien un prêt épargne logement. Ces différents prêts peuvent être complétés par un apport personnel. Pour bénéficier de ce prêt, le logement devra être neuf ou bien ancien mais nécessitant des travaux. Selon la zone où se trouvera le logement que vous voulez acheter, le montant de ce PTZ ne sera pas le même.

Le PTZ ne représentera qu’une partie du financement de l’achat, il devra alors être complété par un ou plusieurs autres prêts comme par exemple un prêt d’accession sociale (PAS), un prêt conventionné, un prêt immobilier bancaire ou bien un prêt épargne logement. Ces différents prêts peuvent être complétés par un apport personnel. Pour bénéficier de ce prêt, le logement devra être neuf ou bien ancien mais nécessitant des travaux. Selon la zone où se trouvera le logement que vous voulez acheter, le montant de ce PTZ ne sera pas le même.

Quelles sont les conditions à remplir pour bénéficier du PTZ ?

Pour bénéficier du PTZ, vous devez prouver que vous n’avez pas été propriétaire de votre résidence principale pendant les deux années précédant la demande. Cette condition peut ne pas être exigée seulement si l’un des occupants du logement possède une carte d’invalidité et est dans l’incapacité de travailler, si il est bénéficiaire de l’allocation aux adultes handicapés (AAH) ou l’allocation d’éducation de l’enfant handicapé (AEEH) ou bien si il a été victime d’une catastrophe qui a rendu le logement inhabitable (dans ce cas, la demande de prêt doit être réalisée dans les deux ans suivant la publication de l’arrêté qui constate le sinistre).

Important : si vous êtes déjà bénéficiaire d’un PTZ et que vous vendez votre logement pour en acquérir un autre, vous pouvez demander le transfert de votre PTZ pour le nouvel achat.

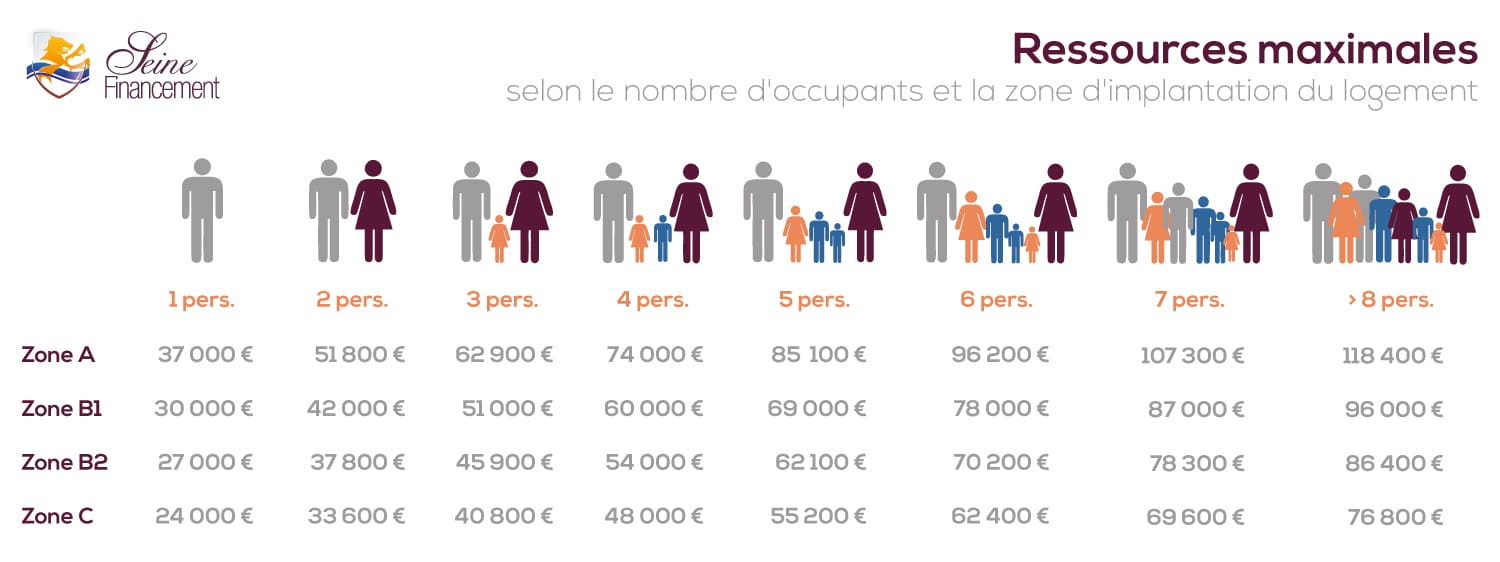

Concernant les ressources, elles ne doivent pas dépasser un certain plafond, celui-ci étant déterminé en fonction de vos charges familiales et de la zone où vous désirez acheter. Le montant total des ressources comptabilise le revenu fiscal de référence, auquel on ajoute le revenu fiscal des autres occupants du logement, qui ne sont pas rattachés au foyer fiscal. Les revenus qui sont pris en compte lors de la demande de prêt sont ceux de l’avant dernière année (année N-2) précédant la demande. Par exemple, pour demande de prêt en 2016, les revenus pris en compte seront ceux de l’année 2014, qui sont indiqués sur votre avis d’imposition 2015. Si vous percevez des revenus provenant de l’étranger, vous devez les intégrer dans les ressources à prendre en compte dans la détermination de vos droits au PTZ. Un avis d’imposition de l’Etat où vous percevez des ressources doit être ajouté à votre dossier.

Concernant les ressources, elles ne doivent pas dépasser un certain plafond, celui-ci étant déterminé en fonction de vos charges familiales et de la zone où vous désirez acheter. Le montant total des ressources comptabilise le revenu fiscal de référence, auquel on ajoute le revenu fiscal des autres occupants du logement, qui ne sont pas rattachés au foyer fiscal. Les revenus qui sont pris en compte lors de la demande de prêt sont ceux de l’avant dernière année (année N-2) précédant la demande. Par exemple, pour demande de prêt en 2016, les revenus pris en compte seront ceux de l’année 2014, qui sont indiqués sur votre avis d’imposition 2015. Si vous percevez des revenus provenant de l’étranger, vous devez les intégrer dans les ressources à prendre en compte dans la détermination de vos droits au PTZ. Un avis d’imposition de l’Etat où vous percevez des ressources doit être ajouté à votre dossier.

Le logement pour lequel vous demandez le PTZ doit devenir votre résidence principale au maximum un an après la fin des travaux ou l’achat du logement. Cette condition peut toutefois être assouplie dans certaines situations.

Pour être éligible au PTZ, le logement doit posséder certaines caractéristiques !

La construction ou l’achat de tout logement neuf peut être financé par un PTZ. Il peut également financer l’achat d’un logement ancien qui nécessite des travaux importants l’assimilant fiscalement à un local neuf ou l’achat d’un logement ancien dont les travaux représentent 25% du coût total réglementaire de l’opération (soit environ 34% du prix d’acquisition, incluant les frais de négociation s’ils sont à votre charge).

Ces travaux doivent faire référence à la création de surfaces supplémentaires pouvant être habitées, à la modernisation, l’assainissement, l’aménagement de surfaces habitables ou à des travaux destinés à réaliser des économies d’énergie (exceptés ceux qui sont financés à l’aide d’un éco-prêt à taux zéro, y compris d’éventuels panneaux photovoltaïques). Une attestation sur l’honneur et les devis des travaux doivent être fournis à l’établissement prêteur.

Les travaux ne doivent en aucun cas avoir été lancés avant l’émission du PTZ mais ils doivent être réalisés dans les 3 ans qui suivent l’émission de l’offre du prêt. Dans le cas contraire, vous perdrez le bénéfice de votre PTZ dans son intégralité et vous devrez le rembourser. Sont exclus les travaux ou équipements portant sur des locaux ou des équipements d’agréments (piscine, court de tennis, aménagement du jardin, …), les achats d’électroménager et les achats de meubles.

A quel montant avez-vous droit pour le prêt à taux zéro ?

Pour déterminer le PTZ, un pourcentage est appliqué au coût total de l’opération (toutes taxes comprises) dans la limite d’un plafond. Ce coût total de l’opération comprend le coût de la construction ou de l’achat et les honoraires de négociation. Cependant, les frais d’acte notarié et les droits d’enregistrement ne sont pas compris dans ce coût.

En ce qui concerne la durée de remboursement du PTZ, il s’effectue toujours en deux phases. La première est dite de « différé », vous ne remboursez pas le prêt pendant cinq, dix ou quinze ans selon vos ressources. Au terme de cette première période, la seconde dite de « remboursement » intervient. Vous devez alors verser une somme tous les mois et ce à mensualités constantes pendant quinze, douze ou dix ans.

La période de différé vous permet de faire face aux différents prêts que vous pouvez avoir à rembourser puisqu’elle allège la charge de remboursement au départ. Plus le ménage est modeste, plus les conditions sont favorables : la durée totale du prêt et la période de différé sont maximales.

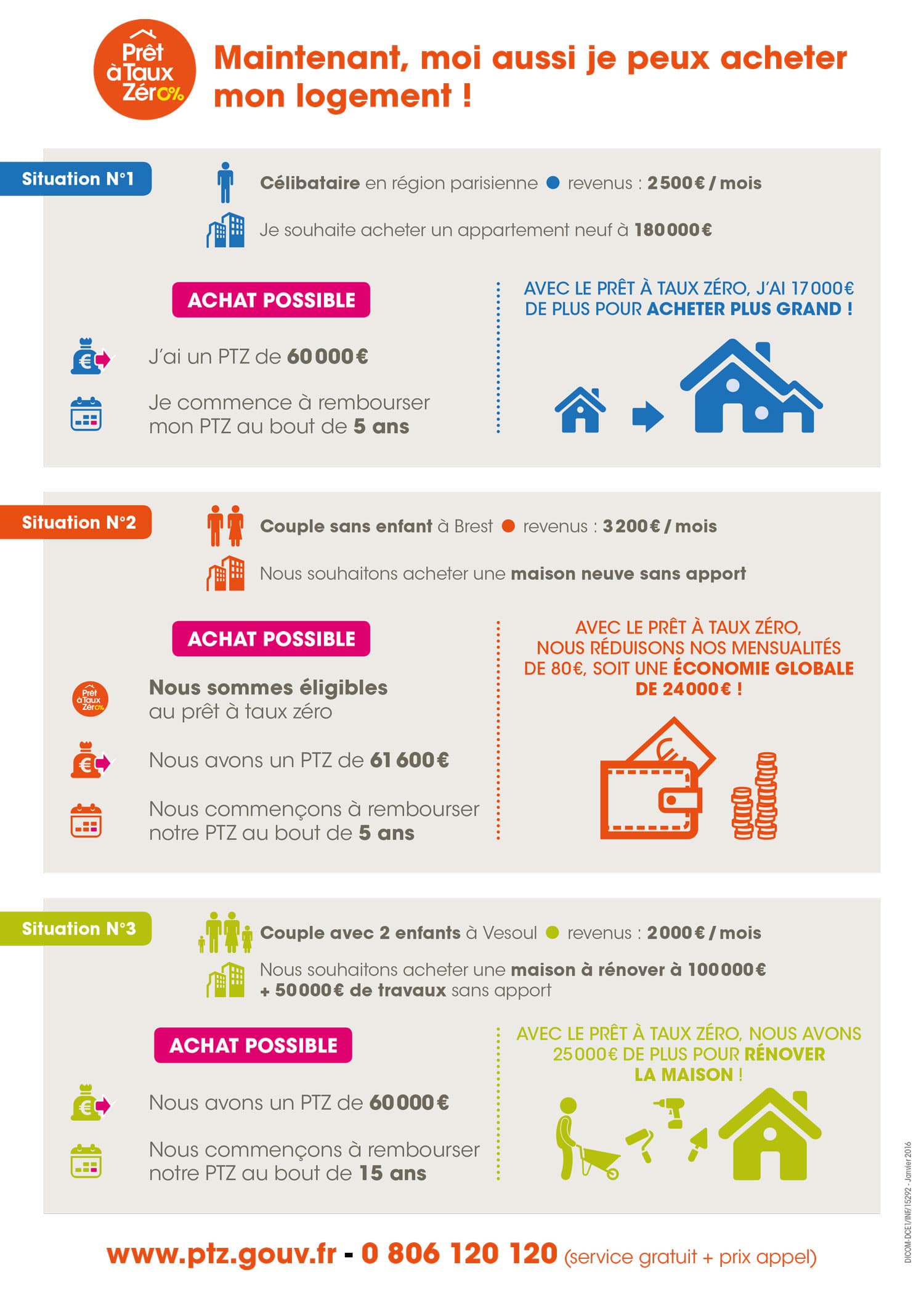

Vous pouvez vous renseigner auprès des courtiers de Seine Financement pour savoir exactement à combien s’élève le PTZ dont vous pouvez bénéficier en fonction de vos ressources, de la zone où se situe le logement et du nombre de personnes destinées à occuper le logement. Votre intérêt est le maitre-mot de nos conseillers financiers.

Crédit photo : ©Fabio Balbi – Fotolia